李坤

【鸡蛋】根据博亚和讯,全国主产区鸡蛋价格局部继续上涨,均价3.00元/斤,较5日上涨0.01元/斤,其中山东地区均价最高为3.20元/斤,辽宁地区均价最低2.86元/斤。周五主产区鸡蛋价格整体趋稳,河南及辽宁等局部地区小幅上涨,销区北京、上海稳定;近期冷库采购鸡蛋接近尾声,养殖户抵触低价,虽然局部有缺货现象,但整体需求一般。鸡蛋期货主力维持区间震荡,波动加大,关注上方4250阻力和下方20日线支撑,操作上,短线交易或观望。

【豆粕期权】因中美贸易战影响,以及美豆长势良好,美豆维持弱势,国内豆粕因人民币贬值和贸易战影响走势相对偏强,但国内供应仍旧充足,反弹阻力较大。期权方面,成交量10.39万手(按双边计算,下同),持仓量57.43万手,成交额6179.95万元。成交量和持仓量的PC-Ratio 分别为0.68和0.72,从成交量上看投资者偏好看涨期权,从持仓比率来看后市偏悲观。操作上,建议逢低买入看涨期权,或波动率冲高无力后做空波动率,也可逢低构建牛市看涨期权组合操作,结合vega等风险指标,做好止赢止损。关注中美最新贸易问题进展以及美国大豆种植区天气因素。

【白糖期货和期权】在全球食糖供应仍旧大量过剩的基本面下,外糖弱势难改,国内进入消费旺季,但在榨季增产周期内,库存逐渐累积,达到450万吨以上,且6月销糖率继续下降,现货价格持续下调,配额外进口关税下调至90%后当前进口利润可观,进口量将维持较高水平,走私糖数量仍维持较高水平,使得白糖期现继续弱势,主力合约重回弱势,操作上,高位空单持有,设好止赢,空仓者可逢反弹遇阻时试空,设好止损。近期期价跌破5000支撑,期权方面,白糖期权成交量4.70万手(按双边计算,下同),持仓量31.55万手,成交额2970.84万元。成交量和持仓量的PC-Ratio分别为0.89和0.38,从成交量来看投资者偏好看涨期权,从持仓比率来看后市依然偏悲观。操作上,建议逢高构建熊市看跌价差组合或卖出跨式套利组合,或逢低买入看跌期权。

【天然橡胶】截至2018年7月2日青岛保税区橡胶库存增长3.6% 。5月日本轮胎产销量呈双弱势格局 。在目前天然橡胶库存回升,供应放量的情况下,天胶小幅难以出现上涨,价格将会持续承压。

现货方面:上海市场16年国营全乳(云象)报价在10100(+50)元/吨;越南3L报价10550(+50)元/吨;泰国3号烟片12450(+50)元/吨。泰国合艾原料市场生胶片43.34(+0.01)泰铢/公斤;泰三烟片45.63 (+0.34)泰铢/公斤;田间胶水42.5(+0.5)泰铢/公斤;杯胶35.5 (+0.5)泰铢/公斤。合成胶:华东地区齐魯石化苯橡胶1502市场价12400(+100)元/吨;顺丁橡胶市场价12600(+150)元/吨。国内合成胶受开工因素的影响,价格表现相对偏强,但成交情况一般,对乳胶拉升作用仍较弱;下游需求端看,开工率整体表现平稳,下游需求对价格支撑有限。

受中美贸易战和库存回升及消费不振影响,天胶期现价格还将维持弱势格局,继续寻底。操作上,期价还是处于底部徘徊,反弹动能不足,空单可继续持有,设好止盈,1809合约关注下方10000元支撑,上方阻力10500一线。

濮翠翠

【豆粕】美豆周二持平,早盘因美国天气有利于作物生长带来的压力,被尾盘的低吸买盘所抵消。美国中西部地区作物生长环境良好在今日早盘重压大豆期价,大豆生长优良率为71%。国内方面,压榨利润缩小,豆粕库存继续高位震荡。盘面上看,在兑现贸易战加税因素后,资金了结离场压力增大,操作上建议回调思路对待。

【油脂】马来毛棕榈油期货周二跌逾1%并触及两年低点,受累于大商所油脂品种跌势,马币兑美元升至两周高位亦构成压力。MPOB报告显示,马来西亚6月棕榈油产量受劳动力短缺影响环比下滑12.6%至133万吨,库存环比小升0.8%至219万吨;出口下降12.6%至113万吨。7月产量预计回升,且升势将延续整个第三季度,符合季节性规律。连盘油脂上测压力线失败,出现大幅下跌,继续受制于供大于求的基本面现状。

张时阳

【原油期货】美国方面还在继续施压各国,希望能够停止从伊朗进口原油。一旦伊朗停止出口原油,可能会让油价涨至120美元/桶高位。如果伊朗原油出口停止,同时沙特无法增产,油价则将走高50美元/桶。目前看来,油市似乎对轻易取代伊朗原油没有多大信心。一旦油价上涨在很大程度上弥补了伊朗在原油出口量上的损失,那么美国的制裁或被证明是无效的。同时阿拉伯能源部长称,OPEC成员国的原油生产商有足够的能力应对任何不可预见的全球供应中断。当前OPEC正在寻求供需平衡,而不是以原油价格为目标。预计在12月预定的会议之前,不需要召开任何OPEC成员国的特别会议。内盘方面,SC1809日内继续关注5日均线及512元附近压力。

钟诗怡

【铜】上周五万众瞩目的中美贸易战正式开打,作为反击,中方宣布对美部分进口商品加征关税措施今日起正式实施,目前宏观格局暂定,预计超出预期的恐慌情绪或将有所平复。智利铜业委员会(Cochilco)周二公布,5月铜产量同比增加6.1%至494,500吨,为今年以来月度最高水平,令潜在罢工带来的供应中断忧虑减轻。但仍需关注Chuquicamata和Escondida的罢工预期,Chuquicamata工会声称Codelco在智利的Chuquicamata矿将罢工并停工24小时,罢工可能会在未来两周内发生,必和必拓与Escondida 1号工会的谈判只剩下不到三周时间,工会声称与必和必拓的谈判远未到达成协议的地步。

外盘方面,三个月期铜下跌0.9%,报每吨6,332美元;COMEX9月期铜合约收跌1.05美分,结算价报每磅2.8395美元。国内沪铜主力合约1809围绕49700元/吨附近振荡整理,日内交投于50000-49580元/吨,尾盘收于49760元/吨,日微跌0.46%,目前铜价仍有效于均线组之下运行,技术形态偏空;夜盘沪铜主力开于49570元/吨,盘中震荡下泄后有所反弹,收于49490,跌0.62%。根据SMM了解,上个交易日LME铜库存增75吨至270625吨,注销仓单减少4.64%至49325,上期所铜减少1678吨至135218吨。现货方面上海电解铜现货对当月合约报贴水40元/吨-升水10元/吨,平水铜成交价格49580元/吨-49640元/吨,升水铜成交价格49600元/吨-49670元/吨。期货反弹现货不跟,整体买盘力量减弱,现货升水报价小幅下调,原因在于交割前隔月价差仍在缩窄,投机贸易利润空间受抑。

整体看来,短期沪铜价格继续弱势,仍处于各均线以下运行,有进一步下探的可能。预计今日沪铜主力主要波动在49000-50000元之间。

【镍】上周五中美互征关税生效,市场避险情绪略有消退。菲律宾镍矿业协会主席Dante Bravo周二称,由于价格疲弱抑制产出,菲律宾镍矿石出口今年可能最多减少达17%。全球镍市场短缺量将从2017年的1.4万吨略微上升至2018年的1.9万吨。供给方面,镍矿以平稳为主,而镍铁方面,在环保的高压下,镍铁供应仍偏紧,但随着镍铁厂的陆续复产,后期供应预期得到缓和。不锈钢方面,虽然需求偏弱,但由于304热轧等紧缺,因此整体压力并不大。

外盘方面,三个月期镍跌0.4%,报每吨14.155美元。内盘方面,沪镍1809开于111770元/吨,盘初沪镍于日均线上方偏强震荡,随后震荡下泄,探底111080元/吨随后上行,收于111990元/吨,较前一交易日结算价上涨590元/吨,涨幅0.53%;隔夜沪镍1809开于111680元/吨,盘初沪镍震荡下跌,逐渐远离日均线,下方11.1万元/吨关口支撑,重回日均线附近窄幅波动,最终收于111890元/吨。根据SMM了解,上一交易日LME镍库存减1548吨至263994吨,上期所镍减少269吨至19734吨。俄镍较无锡1807合约升水100元/吨左右,金川镍较无锡1807合约升水500元/吨左右,金川公司电解镍(大板)上海报价112500元/吨,较昨天持平,现进口窗口已打开,部分俄镍流入国内,且金川货相对紧张,导致金川俄镍价差拉大。

整体来看,宏观面利空暂出尽,基本面多空交织,预计沪镍1809更多围绕11万附近震荡。

李晓彬

【昨日要闻】(1)第五轮中德政府磋商联合声明称,双方致力于通过世界贸易组织现有机制解决贸易争端,反对一切形式的保护主义。

(2)国务院办公厅转发商务部等20个部门《关于扩大进口促进对外贸易平衡发展的意见》,相关举措有:一是优化进口结构,促进生产消费升级;二是优化国际市场布局;三是积极发挥多渠道促进作用;四是改善贸易自由化便利化条件。

【关注】OPEC原油月报,美国6月PPI(欧盘);加拿大央行利率决议,EIA原油库存周报,英国央行行长讲话(美盘)。

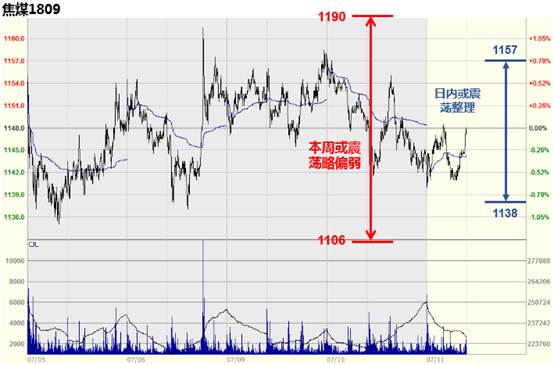

【焦煤】下游焦企按需采购,焦煤订单受到压制,成交继续走弱。10日,西南地区炼焦煤价格涨跌互现。

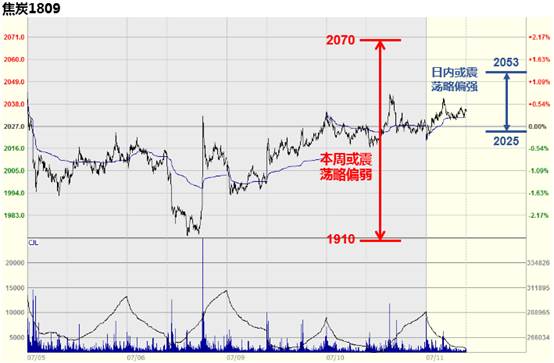

【焦炭】10日,内蒙古乌海地区冶金焦价格下调50-100元/吨不等;山东地区焦炭下调100元/吨基本落实,部分钢厂欲再压焦价。

注:本建议只代表分管各品种的研究员的个人意见,若采用,则每个方案最多只可用总权益的10%入市,并要求严格止损和止赢,此建议仅供参考,期市有风险,投资需谨慎。