李坤

【鸡蛋】芝华数据显示,最新2018年6月全国蛋鸡总存栏量为13.54亿只,环比增加1.5%,同比增加7.79%;在产蛋鸡存栏量为11.05亿只,环比增加1.12%,同比去年增加4.92%。

根据博亚和讯,全国主产区鸡蛋价格稳中上涨,均价3.27元/斤,较11日上涨0.06元/斤,其中山东地区均价最高为3.53元/斤,辽宁地区均价最低3.02元/斤。周四主产区鸡蛋价格继续上涨,涨幅区域减少,山东继续领涨产区,销区北京稳、上海涨;近期各地区库存不多,低价区持续补涨,但消费未有明显提升。鸡蛋期货主力维持区间震荡,波动加大,关注上方4250阻力和下方60日线支撑,操作上,短线交易或观望。

【豆粕期权】因美农业部报告公布后,美豆受空头回补影响探底回升,美豆盘中再创新低,整体美豆维持弱势格局,国内豆粕因人民币贬值和贸易战影响走势相对偏强,但国内供应仍旧充足,反弹阻力较大。期权方面,成交量10.63万手(按双边计算,下同),持仓量57.33万手,成交额6800.16万元。成交量和持仓量的PC-Ratio分别为0.73和0.74,从成交量上看投资者偏好看涨期权,从持仓比率来看后市偏悲观。操作上,建议逢低买入看涨期权,或波动率冲高无力后做空波动率,也可逢低构建牛市看涨期权组合操作,结合vega等风险指标,做好止赢止损。关注中美最新贸易问题进展以及美国大豆种植区天气因素。

【白糖期货和期权】在全球食糖供应仍旧大量过剩的基本面下,外糖弱势难改,国内进入消费旺季,但在榨季增产周期内,库存逐渐累积,6月销糖率继续下降,现货价格持续下调,配额外进口关税下调至90%后当前进口利润可观,进口量将维持较高水平,走私糖数量仍维持较高水平,使得白糖期现继续弱势,主力合约重回弱势,操作上,高位空单持有,设好止赢,空仓者可逢反弹遇阻时试空,设好止损。期权方面,白糖期权成交量7.04万手(按双边计算,下同),持仓量31.55万手,成交额4773.26万元。成交量和持仓量的PC-Ratio分别为1.03和0.36,从成交量来看投资者偏好看跌期权,从持仓比率来看后市依然偏悲观。操作上,建议逢高构建熊市看跌价差组合或卖出跨式套利组合,或逢低买入看跌期权。

【天然橡胶】截至2018年7月2日青岛保税区橡胶库存增长3.6%。5月日本轮胎产销量呈双弱势格局。在目前天然橡胶库存回升,供应放量的情况下,天胶小幅难以出现上涨,价格将会持续承压。

现货方面:上海市场16年国营全乳(云象)报价在10000(0)元/吨;越南3L报价10450(0)元/吨;泰国3号烟片12400(0)元/吨。泰国合艾原料市场生胶片43.5(+0.13)泰铢/公斤;泰三烟片45.61(+0.12)泰铢/公斤;田间胶水43(+0.5)泰铢/公斤;杯胶35.5(0)泰铢/公斤。合成胶:华东地区齐魯石化苯橡胶1502市场价12400(0)元/吨;顺丁橡胶市场价12600(0)元/吨。国内合成胶受开工因素的影响,价格表现相对偏强,但成交情况一般,对乳胶拉升作用仍较弱;下游需求端看,开工率整体表现平稳,下游需求对价格支撑有限。

受中美贸易战和库存回升及消费不振影响,天胶期现价格还将维持弱势格局,继续寻底。操作上,期价还是处于底部徘徊,反弹动能不足,空单可继续持有,设好止盈,1809合约关注下方10000元支撑,上方阻力10500一线。

濮翠翠

【豆粕】美豆周四上涨,USDA下调大豆出口预估,并预计大豆库存将上升至历来高位,拖累大豆盘中降至合约低点,后受助于尾盘空头回补,提振大豆从合约低位反弹。目前国内大豆供应充足,生猪养殖利润长期低位抑制补栏,下游采购热情不高。在兑现贸易战加税因素后,连粕资金了结离场压力增大,操作上建议回调思路对待。

【油脂】马来棕榈油期货周四继续下跌,因库存数据高于市场预期。国内沿海豆油库存持续走高,加上进口临储豆油拍卖,国内豆油供应充足而需求一般,马来西亚棕榈油进入夏季产量高峰期,整体油脂供应相当充足。油脂期价料受制于基本面继续保持弱势,空头思路对待。

张时阳

【原油期货】 尽管美国上周原油库存创下了将近两年以来的最大单周降幅,但受利比亚港口将重开等多重因素影响,国际原油期货价格7月11日收盘暴跌,其中布伦特原油期货价格创下了两年多以来的最大单日跌幅达6.9%。受利比亚宣布重新开放主要石油出口港口的消息影响,国际油价11日暴跌超过5%。但在12日欧洲交易时段,国际能源署的一份报告为原油多头带来安慰,油价拉升约1%。内盘方面,操作可围绕SC1809在495-503的区间。

钟诗怡

【铜】

美官方再次出台2000亿征税清单,但昨日美国参议院以88:11的压倒性票数通过了一项决议,约束特朗普的关税权力,令市场对美国对中国加征关税的决定能否实行产生质疑。必和必拓(BHP Billiton Plc)周三称,已经向旗下智利Escondida铜矿的工人工会提供了一份新的劳工合同提案,但最新的合同提案未能满足工会之前提出的部分需求。智利铜业委员会Cochilco汇编的数据显示,全球最大铜矿的5月产量为2015年6月以来最高。5月产量较上月增长4.1%,至113,700吨。产业基本面来看,现货TC一路上涨,目前最高TC成交价已达到90美元/吨,显示受印度冶炼厂关停的影响,目前铜精矿供给还算宽松。

外盘方面,三个月期铜上涨1.3%,收报每吨6,227.50美元,上一日大跌,降至去年7月来最低6,081美元;COMEX9月期铜合约收高3.35美分,结算价报每磅2.7770美元。内盘方面,沪铜主力1809合约开于48360元/吨,盘初小幅下挫至48135元/吨,之后受外盘提振,铜价重心回升,震荡运行至盘尾,收于49000元/吨,涨610元/吨;夜盘沪铜主力开于48770元/吨,盘中震荡下泄后开始反弹,尾盘回落,最终收于48810元/吨,上涨0.66%。根据SMM了解,上个交易日LME铜库存减2725吨至262750吨,注销仓单减少7.13%至40725,上期所铜增加4021吨至136889吨。现货方面上海电解铜现货对当月合约报贴水20元/吨-升水50元/吨,平水铜成交价格48370元/吨-48490元/吨,升水铜成交价格48410元/吨-48530元/吨。市场成交多为贸易商择机逢低补货,下游虽有补货,但由于报价差异表现较大,令其驻足。

整体看来,沪铜未来走势受外围影响大,而且进入传统淡季,价格可能继续弱势,短期大概率在48000-51000元/吨间震荡。

【镍】

昨日,美国国会参议院以88:11的压倒性表决结果通过一项非约束性提案,寻求限制特朗加征进口商品关税的总统权力。菲律宾镍矿业协会主席Dante Bravo称,由于价格疲弱抑制产出,菲律宾镍矿石出口今年可能最多减少达17%。全球镍市场短缺量将从2017年的1.4万吨略微上升至2018年的1.9万吨。供给方面,港口镍矿库存回升明显,镍矿供给较为宽松,国内环保因素渐退,但目前镍铁供给仍显紧张,镍铁价格高位坚挺对镍价有较好支撑。不锈钢方面不锈钢价格近期窄幅震荡,下游受消费淡季影响整体偏弱。

外盘方面,三个月期镍收报每吨14,195美元,上升2.3%,盘中最多攀升3.8%,至每吨14,410美元的一周高位。内盘方面,沪镍1809开于111630元/吨,盘初短暂盘整后,多头进入,沪镍拉升至114080元/吨,随后上涨动力不足进入震荡整理,最终收于大阳线114000元/吨,上涨3970元,涨幅3.61%;隔夜沪镍1809高开于113730元/吨,盘初沪镍震荡小幅下跌,尾盘拉高回落,最终收于113200元/吨,涨幅1.13%。根据SMM了解,上一交易日LME镍库存增510吨至263730吨,上期所镍增加223吨至19888吨。俄镍较无锡1807合约升水100元/吨左右,金川镍较无锡1807合约升水700元/吨左右。金川公司电解镍(大板)上海报价113300元/吨,无锡盘较昨天拉涨,下游成交一般,仅有少量钢厂拿货,下游多在观望,贸易商并未降升水急着出货。

整体来看,宏观上持续关注贸易战进展,基本面多空交织,预计沪镍主力合约1809运行区间113000~114500元/吨。

李晓彬

【昨日要闻】(1)美联储主席鲍威尔重申渐进加息立场,但若贸易政策导致经济走弱,联储可以降息、可以放慢加息步伐。

(2)美国国会参议院11日以88:11的压倒性表决结果通过一项非约束性提案,寻求限制特朗加征进口商品关税的总统权力。不过实际对特朗普的制衡或大打折扣。

(3)美国商务部表示,美国已经与中国中兴公司签署协议,取消近三个月来禁止美国供应商与中兴进行商业往来的禁令,中兴公司将能够恢复运营,禁令将在中兴向美国支付4亿保证金之后解除。

【关注】中国6月贸易帐(亚盘);美国7月消费者信心指数初值,美联储主席出席国会听证会,美国石油钻井数周报(美盘)。另留意中国6月金融数据。

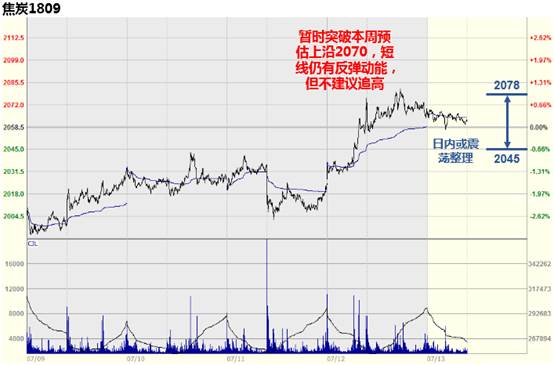

【焦煤】下游焦企因环保常态化仍按需采购,焦煤订单受到压制,成交继续走弱,煤企心态较弱。焦煤交割规则趋严短期对盘面有所刺激。

【焦炭】华北钢厂焦炭采购价第三轮提降影响逐渐扩散中,华东、华中等地钢厂跟进意愿强烈。焦企销售压力上升,但当前焦企利润可观,部分焦企有降价出货的想法。山东地区某主流钢厂焦炭采购价降100元/吨,13日0时起执行。

注:本建议只代表分管各品种的研究员的个人意见,若采用,则每个方案最多只可用总权益的10%入市,并要求严格止损和止赢,此建议仅供参考,期市有风险,投资需谨慎。